資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営の実現に向けた対応(2026年6月19日更新)[PDF:706KB]

サマリー

| 現状分析 |

- 長期金利の上昇等が影響し、 CAPM(資本資産価格モデル)により推定される当社の株主資本コストは8.9%程度に上昇(2025年3期の推定値は7.0% )。

- 資本コストが上昇している一方でROEも上昇(2026年3月期:12.4% )しているため、一定のエクイティスプレッド※1は確保できている。

- 堅調な業績を背景に、PBRは2.1倍※2に改善。東証プライム市場の機械業種の加重平均PBR2.4倍には届かないものの、建設業種の加重平均PBR1.6倍を上回る水準。

- 一定の市場評価は得ていると考えるが、市場からの期待を踏まえて、継続的な取り組みが必要。

|

| 方針 |

- 株主資本コストを上回るROEの維持・向上。(2027年3月期:目標11.5%以上に対し13.5%以上となる見込み。なお、政策保有株式売却益を除くと11.0%以上。)

- ROE目標実現のために、利益率の向上および強固な財務基盤を維持しながらバランスシートの効率化をはかる。

- あわせて資本コスト低減に向けた取り組みを推進する。

|

| 取り組み |

- Vision2030達成に向けた第14次中期経営計画の着実な実行。

(特に、ストック型ビジネスの源泉となるEPC事業での市場ポジションの維持・拡大をはかる)

- 成長戦略と資本効率を両立させるべく、最適なキャッシュアロケーションの実施。

- 株主還元の定量的な方針の明示。

- 効果的な投資家の皆様との対話や開示情報の充実等、IR活動をさらに強化。

|

- ※1 エクイティスプレッド=ROE – 株主資本コスト

- ※2 5月15日から5月29日までの株価の終値の平均と26年3月末時点の1株当たりの純資産額をもとに算定

現状分析

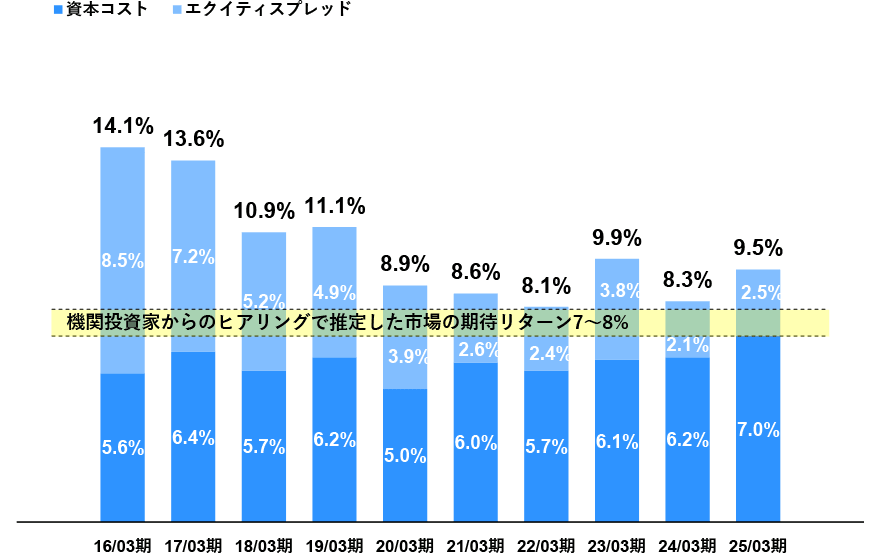

ROE・資本コスト※3・エクイティスプレッドの推移

ROEは株主資本コストを上回り、一定のエクイティスプレッドを確保。

- ※3 CAPMに基づいて当社が算定した株主資本コスト

β値を複数期間(週次1年、週次2年、月次3年、月次5年、月次10年)で計測し、中央値を採用

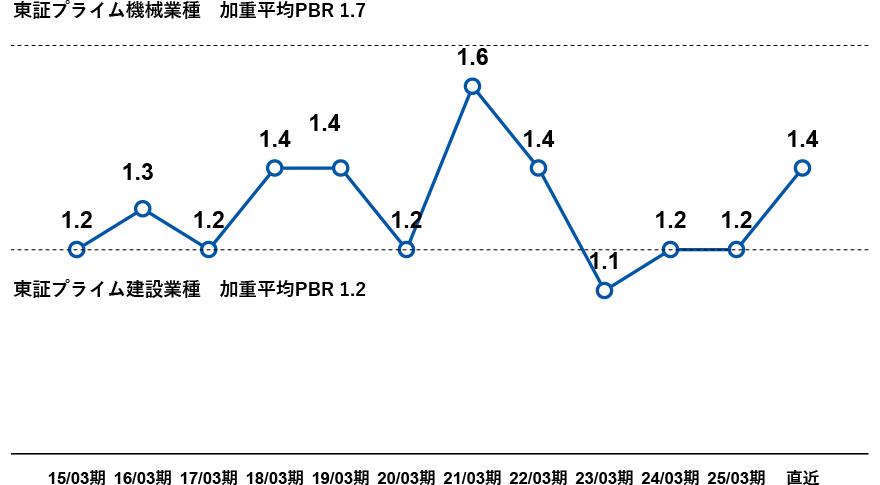

PBR※4の推移

PBRは東証プライム機械業種の加重平均に届かないものの、建設業種の加重平均を上回る水準。

- ※4

- 年度のPBR:(12カ月の月末株価平均)÷(年度末の一株当たりの純資産額)

- 直近のPBR:(26年5月15日から5月29日の株価終値の平均)÷(26年3月末時点の1株当たりの純資産額)

- 機械業種および建設業種の加重平均PBR:東京証券取引所公表の「規模別・業種別PER・PBR一覧」の26年5月のデータを参照

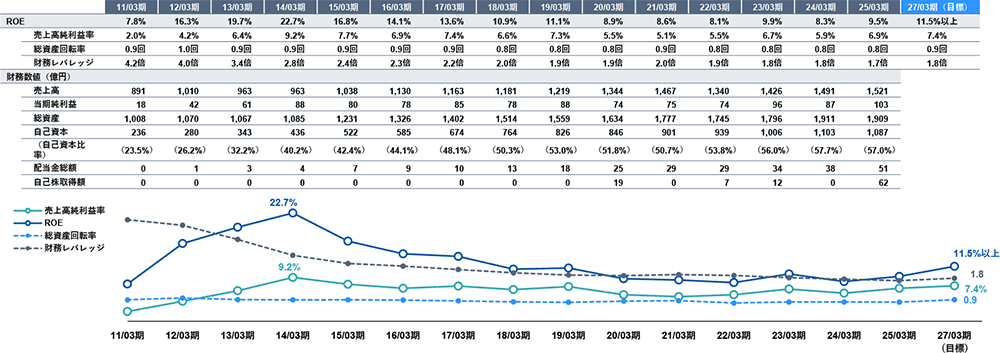

ROEの分析(売上高純利益率×総資産回転率×財務レバレッジ)

経営安定化と信用力向上のため自己資本を充実させてきた結果、財務レバレッジが低下し、資本効率が低下。強固な財務基盤を維持しつつ、 利益水準の向上により目標ROE達成を目指す。

- (※)売上高純利益率・総資産回転率・財務レバレッジは小数第二位以下を四捨五入して記載しているため、これらの積がROEと一致しない場合がございます。